AMDの概要

- 世界の半導体市場の主要企業の 1 つであるアドバンスト マイクロ デバイセズ社は、2023 年第 2 四半期の財務報告書を今後 2 週間以内に発表する予定です。

- Gartner のレポートによると、世界の PC 市場における主要企業の出荷台数は回復し始めており、前四半期と比較して 8.1% 増加しました。

- 2つの事業セグメントで収益が減少したにもかかわらず、AMDの株価は2023年初め以来80.1%上昇し、主要なテクノロジー競合他社を上回っている。

- DGX Cloud プロジェクトで Nvidia との協力を拒否して以来、Amazon が自社プロジェクトで AMD の新しい人工知能チップを使用する可能性が急上昇しました。

- 当社では、アドバンスト マイクロ デバイスの対象範囲を今後 12 か月間「保留」評価として開始します。

AMDの強み

アドバンスト マイクロ デバイス(AMD)は、世界の半導体市場で主要な企業の1つです。彼らはZenマイクロアーキテクチャを使用した革新的なアプローチにより、Ryzenプロセッサの開発と実装を通じてCPUプロセッサのシェアを拡大しています。彼らの製品は高いエネルギー効率とパフォーマンスを提供し、Intel製品や以前のAMDプロセッサと比較して優れています。

また、AMDのRadeonシリーズのGPUも人気が高まっており、Nvidiaとの競争が激化しています。彼らのグラフィックスカードは高性能なAMD RDNA 3アーキテクチャとAMD Infinity Cacheテクノロジーを備えており、メモリ帯域幅を増加させることができます。

さらに、AMDのSoC製品はSony PlayStationやMicrosoft Xboxゲームコンソールに搭載されており、競合他社よりも優れた電力効率とパフォーマンスを提供しています。

AMDは将来的にはアマゾン ウェブ サービス(AWS)との提携により追加のキャッシュフローを得る可能性があります。AWSはAMDの人工知能チップを使用する計画を検討しており、この提携が実現すればAMDにとって大きな利益源となるでしょう。

AMDの強力なビジネスの勢いとAIへの投資により、彼らの株価は急上昇しています。彼らはインテルコーポレーション、マイクロンテクノロジー、テキサスインスツルメンツなどの競合他社を上回っています。

AMDの財務状況と今後の見通し

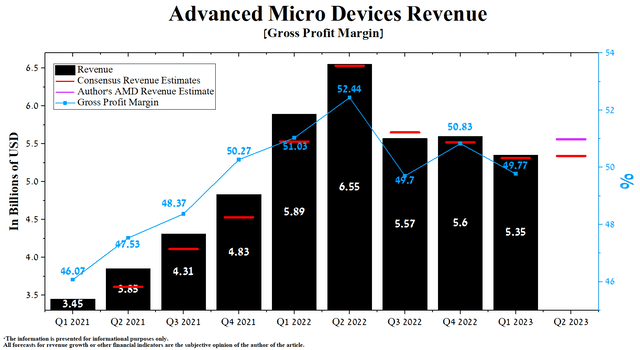

2023年の最初の3か月間のAMDの収益は53億5,000万ドルで、前四半期から4.5%減少し、2022年の第1四半期から9.2%減少しました。この収益減少の主な原因は、クライアント部門でした。この部門では、パソコン向けのCPU、チップセット、APU、グラフィックプロセッサなどが製品化されています。クライアントプロセッサの価格と出荷量の低下により、2023年の最初の3か月間の総売上高は7億3,900万ドルで、前年比で約13億9千万ドル減少しました。

しかし、実際の収益は過去9四半期中の8四半期でアナリストの予想を上回っており、AMDのイノベーション活動がウォール街によって過小評価されていることを示しています。特に、2022年に消費者のパーソナルコンピュータへの需要が減少した後、2023年第3四半期初め以降、回復のペースが加速しており、これが同社の財務状況にプラスの影響を与えると予想されています。

要約すると、AMDは最初の3か月間の収益が減少しましたが、過去の実績と市場の回復により、将来的な成長が期待されています。

AMDの財務状況には、ゲーム部門に加えてクライアント部門が大きな影響を与えています。クライアント部門の収益は前年比65.2%減の約7億3,900万ドルであり、これは主にパーソナルコンピュータの需要の低下によるものです。

しかし、最近の報告によると、世界のPC市場における主要企業の出荷台数は回復しており、前四半期と比較して8.1%増加しています(Gartnerのレポート)。これは、消費者のパーソナルコンピュータへの需要が復活していることを示しています。

AMDは、2023年第3四半期からパーソナルコンピュータの総売上高が2桁の割合で増加し、クライアント部門の利益率が向上すると予測しています。これにより、AMDの株価への空売りの影響が軽減されると期待されています。

要約すると、クライアント部門の売上高は減少していますが、最近の動向からはパーソナルコンピュータの需要が回復しており、将来的な成長が期待されています。これにより、AMDの財務状況が改善し、株価への影響が軽減される可能性があります。